体力がある若いうちにFIRE(早期リタイヤ)したいと思いませんか?

結論から言います。FIREするまでの時間を早めるには「入金力」と「投資」が一番重要となります。

この記事を書いている私は現在25歳で妻と一緒に生活しています。夫婦の目標として32歳までにFIREしようと決めています。

今まで金融や経済学に関する理論や経験談を書籍や論文等を通じて学んできました。また、実際の投資経験を通じてもいろいろと学んできました。

そして、最もシンプルな結論に至りました。「入金力」と「投資」がFIREするために最も重要なキーワードということです。

ただ単純に投資するだけでは失敗に終わるリスクが高いため、注意が必要です。

ただ、そこまで難しいことではありません。

それでは、「入金力」と「投資」というキーワードに絞って解説します。

FIREを達成するには「投資」と「入金力」が一番重要です

「投資」は米国株への投資が最優先です

FIREを目指す中で「投資」は必要不可欠な要素となってきます。

過去のFIREを成功した人達(世界中)の実績を見ても、ほとんどの人が何かしらの投資を行い、投資先からの不労所得を得ています。

「投資」にもいろんな種類がありますが、一般人が投資から確実に利益を出すには株式投資が最も最適です。

株式投資の中でも、アメリカ株へのインデックス投資またはETF投資をすることで一気に勝率が上がります。

日本株への投資は基本的に失敗に終わる可能性が高いため、あまりおすすめしません。

詳しい内容については後ほど解説します。

株式投資に自信がある人、時間をかけても良い人は個別銘柄を個人で選ぶのもありです。

ただ、アメリカ株の場合だと英語で情報収集を行って、各社の財務諸表を英語で読んでいくという作業が必要になりますので、あまりおすすめではありません。

また、投資先として国債や社債などの債券の場合だと確実性が増しますが、利回りが低いため資産が増えるまでに時間がかかります。

そのため、債券は保険として持っておく程度で十分かと思います。

「入金力」は貯金とは違います

まずは「入金力」について解説します。「入金力=貯金」ではありません。

入金力は簡単に言うと、投資するためのお金のことです。

つまり、「毎月の給料ー生活費=入金力」となります。

もちろん、収入が多い人の方が入金力が高くなる傾向にありますが、生活費が高い場合もありますので、絶対とは言えません。

むしろ、収入が低くても、生活費の最適化が出来ている人は入金力が高くなります。

毎月の収入をいきなり増やすことは難しいため、まずは生活費を見直すことで入金力を高めていきましょう。

毎月安定して投資に入金することが出来れば、FIREへの期間も短くなります。

毎月の「入金力」と「投資」からFIREまでの期間をシュミレーションできるサイトがありますので、是非使ってみて下さい。

毎月の入金力がいかに重要かが分かるかと思います。

投資には注意が必要です

市場が暴落した時は焦らないのが最も重要です

株式投資をする上で最も重要なことの一つが、「暴落時の対応」です。

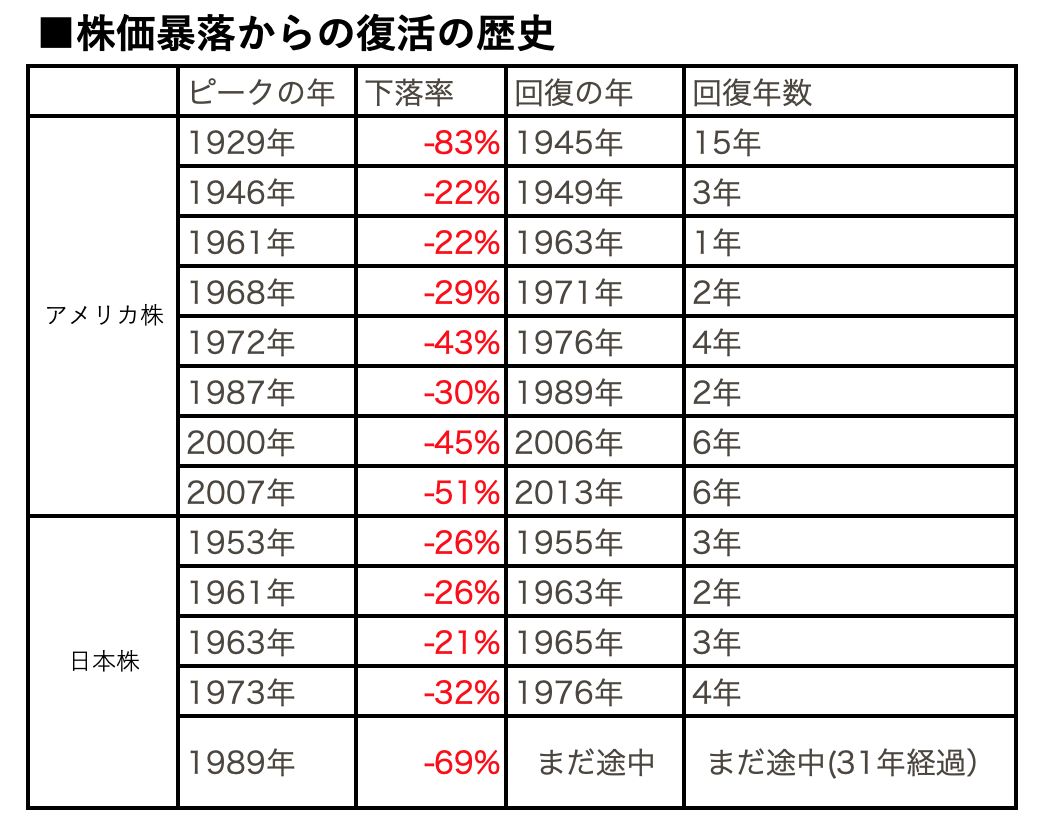

市場が大暴落する時期が10年に1回ぐらいの頻度で訪れます。

2000年以降だと2000年のITバブル崩壊、2008年のリーマン・ショック、2020年のコロナショックの時に市場が大暴落しました。

暴落時は株価が約50%下落することがあります。

毎月少しずつ投資して増やしてきた資産5000万円が一気に2500万円まで下落することになる可能性があります。

ほとんどの人がそのショックに耐えられなくなり、安値で一気に売ってしまいます。

このような現象を金融の専門用語では、「狼狽売り(ろうばいうり)」と言います。

「狼狽売り(ろうばいうり)」は最終的には損するだけになってしまいます。

そのため、暴落時に重要なことは、資産が一時的に減ったとしても、焦らずに、安くなっている株をいつものように毎月変わらずに投資していくことです。

そうすれば、5〜6年経てば、確実に資産が暴落時以前よりも増えていることになります。

実際に金融の歴史が証明しているように、アメリカの場合だと大きな金融危機が訪れたとしても確実に復活を遂げます。

【出典:バオバオ夫婦作成】

また、経済学や金融学を学ぶと分かってくるのですが、アメリカの株式市場が成長し続けないといけない宿命にあるという現実もあります。

理論として、全てを理解するのは難しいですが、内容は簡単です。

世界中の年金、保険などあらゆる分野のお金がアメリカの株式市場で運用されているためです。

そのため、アメリカの株式市場が崩壊し続けると、世界中の年金、保険などあらゆる分野が全て機能不全に陥ることになります。

それだけアメリカの株式市場は重要な役割を果たしているのです。

暴落時には、政府からの大規模な財政出動、金利の引き下げなどあらゆる手段を使って、短期間での暴落からの復活が成し遂げられてきました。

ちなみに、日本の場合だとバブル崩壊後の復活がまだ終わっていませんので、約30年復活出来ていません。

この考え方はアメリカ市場の場合で適応できる考え方のため、注意が必要です。

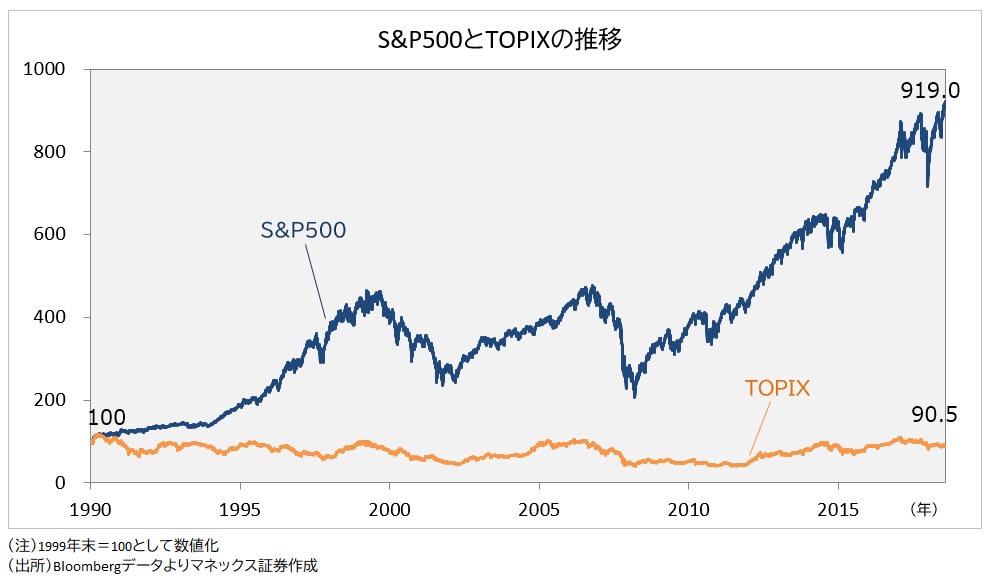

日本株への投資は難易度が高いです

日本株への投資はアメリカ株で利益を上げるよりも難易度が非常に高いです。

過去のチャートを見ると一目瞭然です。

先程、投資先としてインデックス投資やETF投資を紹介しましたが、日本株へのインデックス投資だと過去のデータを見ても分かる通り、失敗してしまいます。

【出典:マネックス証券】

日本に住んでいると日本の企業に投資したくなりますが、それは注意が必要です。

金融の専門用語では、「ホームカントリーバイアス(Home Country Bias)」と言います。

警戒感から海外投資への投資を控えて、自国の投資に積極的になってしまう現象のことです。

インデックス投資やETF投資を行うのであれば、アメリカ市場への投資が最適です。

もし、日本の個別銘柄で確実に上がるという株があれば投資するのは十分にありですが、正直、難易度が高いかと思います。

無難に結果を出すには、アメリカ株へのインデックス投資やETF投資が良いかと思います。

もしくは、アメリカには「配当王」と呼ばれる、50年以上連続で配当金を増配させている超優良企業がたくさんあります。

例:ジョンソン&ジョンソン、コカ・コーラ、3Mなど

また、「配当貴族」と呼ばれる25年以上連続で配当金を増配させている超優良企業もたくさんあります。

例:ウォルマート、ペプシコ、マクドナルド

過去の実績があり、今後の成長も期待できる企業がアメリカにはたくさんあるため、「配当王」や「配当貴族」の中から好きな銘柄を選んで、個別投資するのもおすすめです。

ちなみに、残念ながら日本の場合だと連続増配企業は数少なく、増配年数も不十分な企業が多いのが現実です。

高額な投資信託には気をつけましょう

インデックス投資やETF投資をするうえで重要だけど、つい見逃してしまうポイントとして「手数料」があります。

手数料には、「買付手数料」や「管理費用」などが含まれます。

ネット証券だと「買付手数料」が無料の場合が多いですが、「管理費用」はどうしても発生してしまいます。

そのため、選ぼうとしている投資先の「管理費用」を見ることが重要になります。

(下図の赤枠がこのインデックス投資の「管理費用」になります。)

「管理費用」については専門家の中でも意見が分かれていますが、正直なところ、「1%以下」が目安になると思います。

「管理費用」が1%以下のところから選ぶのがおすすめです。

「管理費用」は固定費として最後まで負担する必要のあるものですので、可能な限り安いものを選んだ方が良いです。

「貯金」だけでFIREするのは正直、厳しいです

FIREするには、貯金だけではほとんど不可能です。理由としては、簡単です。

1つ目の理由は資産が増えるのが遅いからです。日本で最も普通預金の金利が高い「あおぞら銀行」でも年率0.2%しかありません。

そのため、ほとんど利子で増えることがありません。

年収が数千万円以上あるような高額所得者であれば話が違いますが、普通の収入であれば気が遠くなるような時間がかかります。

2つ目の理由がFIRE後の生活が回らなくなるからです。

株式投資をしている場合だと、FIREした後も毎月のように配当金が入ってくるため、資産を切り崩さないで生活をすることが出来ます。

しかし、貯金だけで生活するとなると、貯金を切り崩すしかありません。不労所得として、何かしらの事業収入があれば問題ないです。ただ、そんなケースは稀です。

また、貯金を切り崩す生活は精神的にも辛いため、おすすめできる方法ではありません。

まずは、「貯金」だけでFIREしようとするのは辞めておきましょう。

FIREへの第一歩を踏み出しましょう

今回は「投資」と「入金力」をテーマに解説を行いまいした。

特に、「投資」についてはいくつかの注意が必要となりますが、その注意さえ守れば、確実に資産が増えていくことになります。

FIREするまでの資産形成、FIRE後の不労所得という重要な役割を株式投資が担ってくれます。

FIREを目指すのであれば、まずは「入金力」を高めて、「投資」へのシフトが重要です。

まずは、証券口座を作るところから始めてみましょう。

コメント

今回の内容に関する感想や質問等ありましたら、コメント宜しくお願いします。