「完全なFIREとサイドFIREを目指すのであれば、どちらがおすすめですか?」という質問に答えます。

結論から言います。圧倒的に、サイドFIREの方がおすすめです。

この記事を書いている私は、サイドFIREに向けて実践中の現役のエンジニア兼個人投資家をしている者です。

完全なFIREには、少なくとも7000万円以上が必要になります。実際に、完全なFIREを達成している方の多くが、7000万円以上の資産を形成してからリタイアされています。

7000万円以上の資産を形成するのは非常に時間のかかる話です。正直、未来が見えなくなり、途中で挫折してしまう可能性が高くなります。

しかし、サイドFIREの場合だと、月々の収入によって変動がありますが、2000万円程度でサイドFIREできることもあります。

平均でも約3000万円程度でリタイアが可能になります。ただ、何点か注意が必要になります。詳しくは、記事の中で解説します。

では、早速、解説を始めます。

【徹底解説】 FIREではなく、サイドFIREがおすすめ

サイドFIREとは?

サイドFIREは不労所得(配当金など)と労働所得の両方でリタイア生活を実現する方法です。

完全なFIREの場合、資産として約7000万円以上が必要となる一方で、サイドFIREの場合だと、約2000万円程度で実現可能です。生活費が低い方は、さらに低い資産で実現できます。

また、サイドFIREの場合、完全なFIREと違い、キャリアを潰すことなく、ストレスの無い範囲内で仕事を続けることが出来ます。

誰もが7000万円以上の資産を形成するのは、今の日本では非現実的なため、正直な話、サイドFIREが最も現実路線と言えます。

今回はサイドFIREについて、具体的なプランを全て分かりやすく解説していきます。

FIREとの違いは?

FIREとの決定的な違いは、完全に仕事からリタイアするかの有無です。

FIREの前提は、完全に仕事から離れてリタイアすることという考え方ですが、サイドFIREの場合は、完全に仕事から離れるのではなく、稼働を落として仕事を続けることで、不労所得(配当金など)では足りない分を補うような生活スタイルになります。

そのため、完全に仕事から抜け出すことは出来ないため、完全なリタイア生活を夢見ている人にはおすすめではありません。

しかし一方で、キャリアを潰さないで、自由な時間を得たい人には最適な生活スタイルと言えます。

また、1日でも早く今の仕事を辞めて、自由になりたい人にとっては、毎日仕事に行くのが苦痛だと思います。そんな方にとって、完全FIREは目標が遠すぎるため、心が折れそうになるかと思います。

しかし、サイドFIREだと努力次第では、数年で達成することも出来ます。その点においても、かなり魅力的な生活スタイルと言えます。

サイドFIREの事例

サイドFIREの事例は世界中たくさんの種類が存在しています。家族構成、国、職業、ライフスタイルなどによってサイドFIREの内容は様々です。

ただ、ほとんどの事例に共通して言えることは、不労所得以外の収入を週1日、2日ぐらい働いて稼いでいる事例が多いです。

事例

- 週2日だけアルバイトをして月10万円程度稼いでいる

- 毎日2時間程度オンラインで日本語を教えている

- 週2日だけライターやエンジニアの仕事をしている

ストレスにならない程度の労働をすることで、生活にメリハリをつけることができるため、余暇をさらに楽しむことが出来るという意見が多いです。

場所に縛られることなくお金を稼ぎたい方に多いのが、オンラインで日本語を教えて稼ぐという方法です。

資格不要で、日本語を話せることが出来れば誰でも可能です。個人的には、italkiというサイトがおすすめです。

サイドFIREへの具体的なプラン【3ステップ】

【ステップ1】現状分析

まずは、現状分析から始める必要があります。サイドFIREで1番重要なことは、「サイドFIRE後の収入」と「生活費」です。

もし、サイドFIRE後に毎月10万円稼げて、生活費が20万円だった場合、配当金が毎月10万円あれば、サイドFIREを達成することが出来ます。

毎月10万円を税金(約20%)を考慮して計算すると、年間で150万円必要になります。

高配当銘柄だと、約3.5%の利回りがあります。その場合、4285万円の資金が必要になります。

仮に、月15万円をアルバイトや副業等で稼いで、5万円を配当金で賄う場合、2142万円でサイドFIREを達成することが出来ます。

また、配当金ETFの場合、毎年株価が約5%前後で成長しているため、毎年資産を増やしながら、配当金で生活が出来るという魅力もあります。

まずは、「サイドFIRE後の収入」と「生活費」を計算して、目標をどこに定めるのかを決めるところから始めるのがおすすめです。

ポイント

■毎月の生活費が20万円の場合

・配当金が10万円

→4285万円でサイドFIRE可能

・配当金が5万円

→2142万円でサイドFIRE可能

【ステップ2】サイドFIRE達成までの道筋

サイドFIREを目指すための方法についてですが、大きく分けると3パターンあります。

高リスク高リターンの【積極タイプ】、バランス重視の【バランスタイプ】、安心・安全を第一にした【安全タイプ】の3パターンです。

どのパターンでもサイドFIREは可能です。正直な話、自分自身の性格に合った投資スタイルを選ぶのがおすすめです。

常に株価が気になり、夜も眠れないような人は、【安全タイプ】で着実に資産形成をするのがおすすめです。

一方で、積極的にリスクを取ってリターンを得たい人は、【積極タイプ】の投資スタイルで投資をしていくのが向いています。

それぞれのタイプについて過去の記事で解説していますので、自分自身がどのタイプに合っているかチェックしてみて下さい。

【積極タイプ】

【バランスタイプ】

【安全タイプ】

【ステップ3】サイドFIRE後の生活

サイドFIRE後の生活についても考えておく必要があります。なぜなら、1歩間違えると資産を大きく失い、元のフルタイムで働いていた状態に戻る可能性があるからです。

サイドFIRE後の失敗で1番多いのが、「やる気の喪失」と「投資の失敗」です。

毎日が休日という生活が始まるため昼夜が逆転してしまい、精神的に不安定になる方も少なくありません。

サイドFIREをして「何がしたい」のかということを明確にしておく方が、失敗のリスクが軽減されます。

「何のためにサイドFIREをしたいのか」ということを明確にしておくことは、目標達成までのモチベーション向上にも繋がります。

次に、「投資の失敗」についてですが、見ていて1番多い失敗が、「サイドFIRE」から「完全なFIRE」を目指そうとして失敗するケースです。

時間的に余裕もあるため、いきなり短期投資に手を出して失敗する方もいます。

重要なことは、投資はいつも通り淡々と実行していくことが重要です。面白さは無いですが、確実な方法なため、失敗のリスクは避けられます。

サイドFIRE後のポートフォリオ

個人的には、このポートフォリオが最も手間がかからず、長期的なパフォーマンスが期待できるポートフォリオです。

ポイント

・株:80%

VYMまたは、HDV(高配当ETF)

・債券:10%

TIP(短期)、BND(中期)、TLT(長期)

・コモディティ:10%

IAU(金ETF)

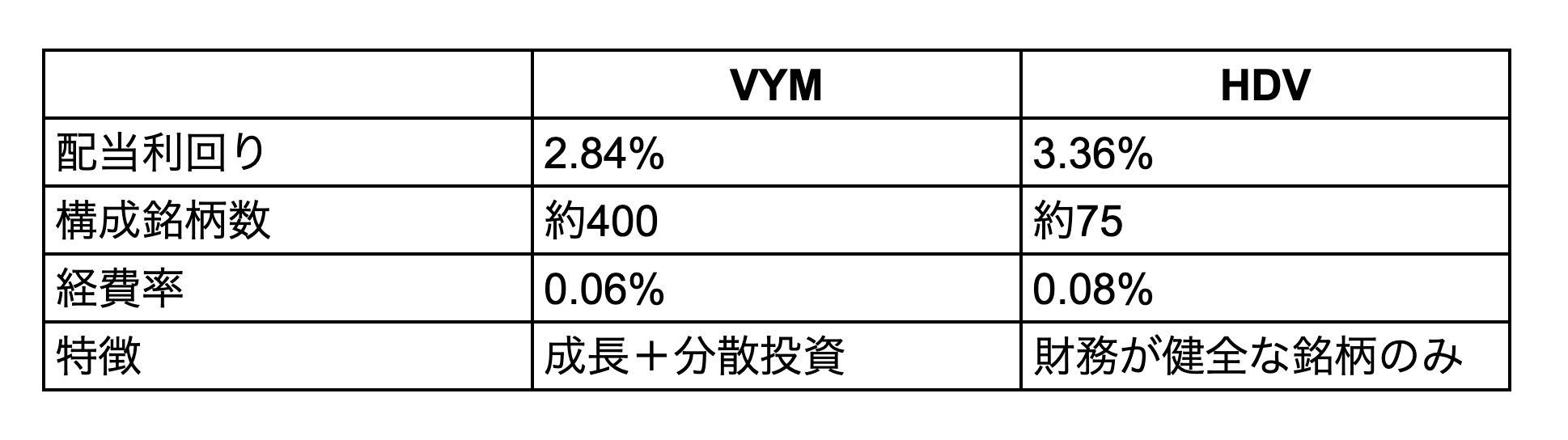

まずは、株式についてですが、個別ではなく、高配当ETFで保有する方が管理が圧倒的に楽で、パフォーマンスも良くなります。

正直、VYMとHDVの2択です。大きな違いとしては、投資先の数が違うだけです。どちらを選んでも大きな差はないです。

【図 VYMとHDVのまとめ】

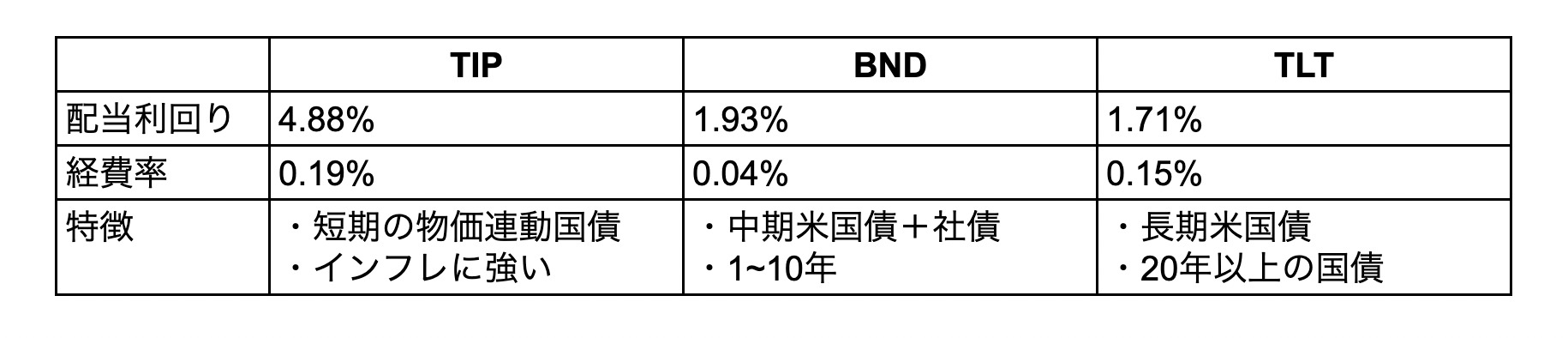

債券に関しては、資産の10%を短期・中期・長期に分けて投資するのがリスクも低く、おすすめです。正直、米国債以外の選択肢はあまり魅力が無いため、米国債1択の状況です。

【図 筆者おすすめの米国債ETF】

コモディティの中でも、「金」は特別な存在であり、古来から世界中で資産として扱われてきた数少ない存在です。

特に、戦争やパンデミックのような社会全体が不安定化した時に価格が上昇する傾向があるため、有事に備えて金を保有しておくのがおすすめです。

金のETFで1番有名な「GLD」は経費率が0.4%と高いため、長期投資の場合は、経費率が低い「IAU」がおすすめです。

FIREよりもサイドFIREを目指すのがおすすめです

今回はサイドFIREについて解説しました。

完全なFIREよりもサイドFIREの方が、達成するまでの期間も短縮できるかつ、キャリアを潰す必要もなくなるため、現実的な方法と言えます。

給料が上がらない日本において、完全なFIREは再現性が低く、万人向けではありません。

それよりも再現性が高く、難易度の低い「サイドFIRE」を目指す方がモチベーションも保ちやすいため、個人的にはおすすめです。

今回を機に、サイドFIREについて検討してみてはいかがでしょうか?